美股期权做卖方收益率那么高为什么还炒股票啊?

18 个回答

卖put的策略在美股上已经是公开的能赚钱的方法了。几十年的回测数据显示这样做长期确实能赚钱。各大投行已经将这种策略做成了可投资的smart beta指数。所谓的可投资的smart beta指数,意思是,机构客户可以每年付出千分之几的管理费,让投行帮你去机械的长期连续卖看跌期权。卖的规则(行权价格,到期时间,调仓规则)都是公开写死的,并且根据该规则回测的曲线会每日发布在彭博上(部分会公布在自己网站上),供大家查证。

该策略的收益长期下来平均一年十几个点,夏普不到2的样子。但它有个特色是,风险堆积在尾部的策略。美股风平浪静时,不停的捡权利金,净值一条直线上去,牛逼的一塌糊涂。但标普但凡波动一下,你这估计就大半年白干。不过一般爬回撤也快,因为波动率上去以后期权变贵,卖方赚的也多。

美股put贵是金融危机以后的事,在这之前是call贵的。金融危机后就一直没变过来,据说是因为大机构买put可以满足监管风控需求,导致机构大量的买入。

卖vol是十几个smart beta因子只几乎唯一一个在样本外平均在赚钱的。其它基本都过拟合。卖vol谈不上拟合,因为基本无参。

记得对冲delta。

如果11月15日,doyu的股价跌到6.5呢?这时你需要以7.5的价格强制被买入,即使算入权益金收入,也是亏损的吧。

因为卖Put策略在美股上从来都不是个赚钱的好方法啊。先不讨论DOYU这个个股需要长期上涨你的做法才能不崩,简单看看如果这套做法直接实施在标普500上效果如何。

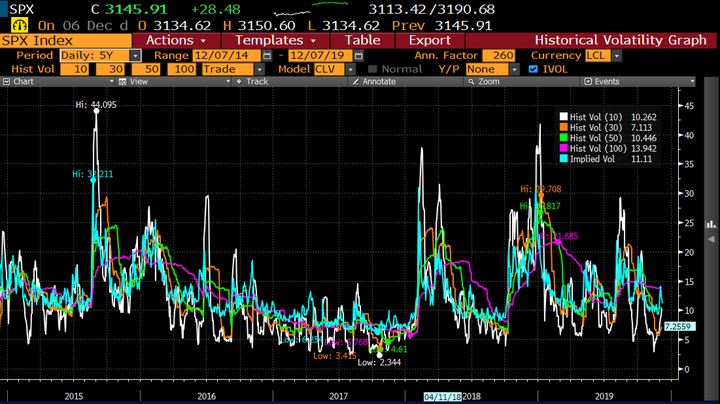

下图是CBOE S&P 500 PutWrite Index(持续卖出Put,并将收到的期权费放入Money Market Account收息)和S&P 500 Total Return Index(标普500总收益指数)的收益对比:

过去5年差不多跑输33.56%吧...

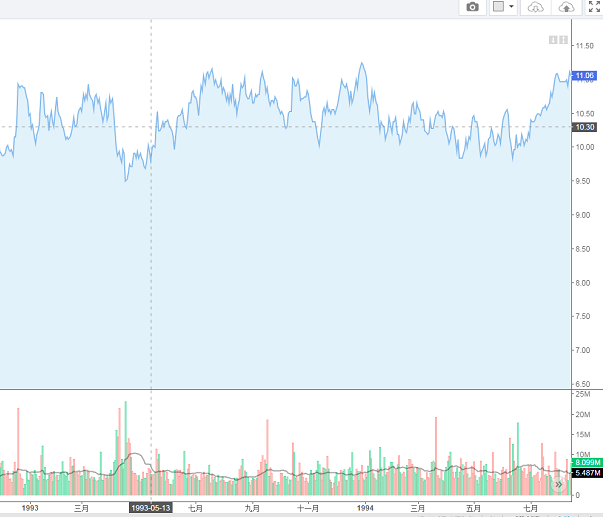

再细说一下的话,一般来说个股Implied Vol和Realized Vol长期来说差价空间是比较小的,反而是SPX这种指数上Implied和Realized会更高。换句话说就是,Sell Put这招在SPX上亏的还算少的,因为长期来看你Vega是赚钱的,而且还会赚不少,但是DOYU这种个股就难说了。给你参考一下:

sell put的用法不仅仅是赚权利金,也是低成本开仓价值股的一个很好策略,更多是用于规避风险放大收益,我这里以巴菲特用naked put策略为例:

巴菲特是一个“价值”投资者,同时也是投机者。他为了规避风险放大收益,在期权上也做得炉火纯青,巴菲特1988年才买进可口可乐,90年代可口可乐作为巴菲特的第一大重仓股,到1993年已经给巴菲特带来了10倍的投资收益。

由于过高的股价涨幅透支了可口可乐业绩增长,巴菲特一方面长期看好持有可口可乐股票,但又担心回调所带来的资产回撤,同时也想在调整的低点加仓,还希望能在股价震荡时增加一些持仓收益。于是他想到了用期权。

1993年4月,可口可乐股价在10.5美元左右徘徊,巴菲特以每份1.5美元卖出了500万份 当年12月到期、行权价9元的认沽期权(sell put)

如果可口可乐股价在12月到期前,一直在9美元以上,则没人会愿意用9美元的价格出售股票,那么这份期权合约将作废,巴菲特可以赚取750万美元(1.5美元×500万份)的期权费

如果股价低于9美元,巴菲特就按义务以9美元买入500万股可口可乐,再加上收取的1.5美元的期权费,实际建仓成本就变成了7.5美元(9-1.5=7.5美元)

1993年到1994年两年期间,可口可乐一直在9.7~11美元附近震荡,最低也没有跌破9美元。巴菲特原有持仓的股票并没有给他带来投资收益,但是通过卖出期权获得了750万美元的期权费收入。

在这里巴菲特用的是Naked put 裸卖看跌期权策略(sell put),在使用这个期权策略之前,巴菲特已经考虑到可口可乐的股价不会跌穿9美元,即使跌穿9美元,他也不介意用这个价格来买入股票,因为他确信可口可乐最终会涨回来。巴菲特对于看跌期权的运用是非常的彪悍,对于看涨期权的使用,也同样是专家,后面我会在更新的文章给大家讲到

相信讲到这里,不少朋友会问,我们普通的散户应该如何买卖期权呢?

我们就以巴菲特使用的裸卖看跌期权Naked put 举一个例子

我写这篇内容的时候蔚来汽车NIO的股价是43.35美元,假如你对蔚来汽车长期看好,并相信它会在未来的几个月内持续大涨。

我们通过分析后发现,即使近期内股价再怎跌,下降到30美元的概率也不大,如果下降到30美元,你也愿意以这个价格买入100股*30=30000$ 并相信它后期肯定会涨超30美元

那这个时候我们就可以卖出一张行权价30美元 权利金3.5美元 2021年3月19日的看跌期权,也就是说在21年的3月19日到期日之前,只要蔚来股价在30以上,3.5*100=350美元的权利金就算是进到您兜里了

如果在到期日之前股价跌穿30美元,您就需要以30-3.5每股的价格买入100股股票了。

你的理解没有任何问题,目前美股期权的成交量是超过股票成交量的,受欢迎程度很高。但是要注意以下几点:

1、这是卖期权的一个优势,期权卖方在收取权利金后,80%的概率不需要履行义务,这是好的方面

2、卖put的风险在于,如果到期时,股价低于你的行使价,要面临被行权,也就是要准备好现金按照行使价买入股票。保证金往往是远低于被行权需要准备的现金,如果被行权的时候没有准备足够的现金,就面临违约风险。

3、如果没有准备好足够的买入股票的现金,可以在到期日前平仓止损。但是下跌的时候,速度往往会远超于上涨,所以一旦下跌速度过快,亏损的金额会很高。

4、美股期权是美式期权,会面临提前行权的问题,如果被提前行权,提前平仓止损就做不了。

看你的意思就是裸卖Put。这个最大的风险是DOYU的股票一路狂跌,你被强制要求买入股票,损失比权益金高。看最近一周股票的上线波动是超过10%的,风险不低

哥之前没太关注过,但是看了一下价格后发现

买看涨期权真的远远不如持有股票实在,好歹持有时间无限,还有分红呢。

只要稍微超出最近的逾期波动范围的执行价格,这溢价溢的

期权卖方,收益好看,就适合做单边趋势,市场稍一回调就亏惨,回测样本是取在美股近10年大牛行情上了。

买期权主要还是用来对冲持仓风险的,卖期权往往是为了减少对冲成本,直接靠卖方赚钱太危险了。

因为他骗全世界,幸存者偏差

收益率高吗?一点都不高啊...我最讨厌卖put了,准备金是会被套住的,这是算在账户的buying power上面的,如果市场剧烈动荡的话卖put收到margin call,买长call反而可以卧倒装死

卖put容易暴毙

没有一种策略是可以持续高收益的,价值投资之所以有效,是因为不是每次都有效

期权还是用作对冲吧,08年香港很多大佬都是做蓝筹的put,按常理蓝筹股不可能短时间暴跌50%以上的,所以加高杠杆。当时也是稳赚,结果金融危机来了很多蓝筹跌了80%多,这些卖高杠杆put的都直接破产了。

这种东西低回报,高风险,一年碰到一次崩盘就完蛋了,不光是赔本的问题。

所以你的假设是永远涨么???

你这个逻辑可以和用涨停股票来计算年化一样神奇。。。。。

如果你能确定肯定涨的话那就一边short put一边贷款long call啊

为什么有人会在垃圾桶里捡瓶子不去火车面前捡硬币

因为会赢利

你的收益计算里,包含了斗鱼瞬间崩盘退市的风险,只不过没人能精确计算出这个微小的概率时多少。

确实大多数情况下可以稳定赚钱,但是一次大的波动,你就赔完了。